所得税確定申告書 損失の申告書の書き方その2。第4表はむずかしい。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

損失申告書の記載例については、事務所HPの税務記事にまとめてあります。

→2019.07.01所得税損失申告書の作成手順その1。給与所得と赤字の事業所得の相殺。起業した年は必ず確定申告をしよう

→2019.07.19所得税損失申告書の作成手順その2。純損失の繰越控除を行うとき。

→2019.07.22所得税損失申告書の作成手順その3。赤字の事業所得と黒字の雑所得や一時所得があるとき。

→2019.07.25赤字の雑所得や一時所得は他の所得と相殺できません。確定申告書を書いて確認しよう。

→2019.08.08配当所得を総合課税で確定申告した場合の還付の仕組みとその注意点

→2019.08.12特定口座内で株式譲渡損と相殺済の配当所得を総合課税により確定申告する方法

→2019.08.29所得税損失申告書第4表における損益通算する場合の順序

→2019.11.12分離課税所得から所得控除を行う順序と申告書の書き方

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

先日簡単な確定申告書を手書きしていたら、

損失の申告書を記載するのに、また迷いました。

確定申告書第4表 損失申告って、記載が大変ですね。

多くのパターンがありますが、手書きだと「あれ?」と思う事もしばしば。

以前も簡単な例をアップしましたが、

今回もよくある簡単な例についてアップします。

資料は、まだ僕が会計事務所1年そこらで、

希望に燃えて頑張って勉強してた頃のものの加工です。。

ご参考までに。

前提

以前と同様、今回も総合所得のみ場合です。

事業所得や不動産所得がマイナスの場合ですが、黒字の譲渡所得があり、

マイナスの一時所得や雑所得があります。

給与所得や配当所得、黒字の雑所得や一時所得があれば、

事業や不動産のマイナスと相殺できます。

マイナスの雑所得や一時所得は、他の所得と相殺できません。

「㋐」や「①」などは、申告書の番号と連動しています。

第1表 収入金額と所得金額

収入は上記の文字の部分が、連動してきます。

今回は、事業と不動産がマイナスなので、それらを他の所得と相殺します。

㋐から㋗には、収入金額を転記します。

①から⑦までも、素直に所得を転記します。

今回、雑所得はマイナスであり、他の所得とは相殺できませんので、

⑦の金額は「0」です。

一方、⑧(譲渡と一時)がある場合、⑧と事業や不動産のマイナスを相殺するのであれば、

第4表の損失の申告書で計算をします。

損益通算するので、㋘と㋚、⑧には記載しません。

⑨の合計額にも記載しません。

それらは損失の申告書第4表で記載します。

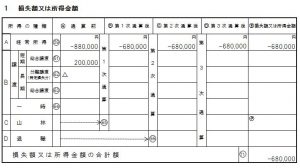

第4表 損失の申告書 通算の準備

ごちゃごちゃしている第4表。

難しいですよね?

上記の①から⑦までの合計金額を-880,000円を「59」に書きます。

-2,000,000-1,000,000+200,000+1,920,000=-880,000です。

譲渡と一時所得は、500,000円の特別控除をした後の金額が、

「61」、「64」に来るように、差引金額と特別控除額を書きます。

しかし、マイナスの一時所得はマイナスの雑所得同様に、他の所得と相殺できません。

よって、短期譲渡の総合「㋜」には700,000、「61」には200,000を記載します。

一時所得の「64」には「0」と記載します。

右の金額が埋まれば、通算の準備が完了です。

マイナスの880,000円と黒字譲渡の200,000円を相殺する準備ができました。

第4表 損失の申告書 通算を行う

ようやく通算を行います。

上記の「59」の-880,000、「61」の200,000の金額を転記していきます。

最終的に 59+61=−680,000円となり、

事業や不動産で生じたマイナスを、他の所得と相殺しました。

残りの−680,000円は来年に繰り越しします。

来年に繰り越しする場合、「翌期以後に繰り越す損失額」

にも必ず確定して記載しましょう。大事です。

まとめ 注意点

勤務先では必ず一度確定申告書は手書きです。

手書きの良さは、計算根拠を把握できることです。

よく下記の事で間違えます。

・雑所得や一時所得の損失は、他の所得と相殺できない。

・しかし、雑所得や一時所得の黒字は、事業などのマイナスと相殺できる。

・譲渡所得と一時所得の黒字を、事業や不動産所得のマイナスと相殺する場合、

特別控除や1/2は行わない

申告書の記載方法そのものは、単純な事務作業であり、

ソフトに任せてしまえばいいと思いますが、

知っておくことも大切でしょう。