共通ポイントプログラムの会計処理2。販売者と消費者との処理について。

【令和2年1/15付で国税庁からポイントプログラムの税務処理が発せられています】

詳しくは、下記の国税庁のリンクをご参照してください。

事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

共通ポイント制度を利用する事業者及びポイント会員の一般的な処理例

先日のポイントプログラムの会計処理の続きです。

(前回はこちらです。→ポイントプログラムの会計処理1。現行のポイントプログラムの真実がわからない。)

共通ポイントプログラムの具体的な処理については、

未だに具体的な方法について公表がありません。

ただ、ネットショップを大々的に経営される人にとっては、

無視できない金額だと思います。

今までそんなに真剣に考えませんでしたが。

さて、今日は前回の図を参考に、消費者がポイントを使って商品を購入した場合の処理について、

平成30年の税制改正を交えて考えたいと思います。

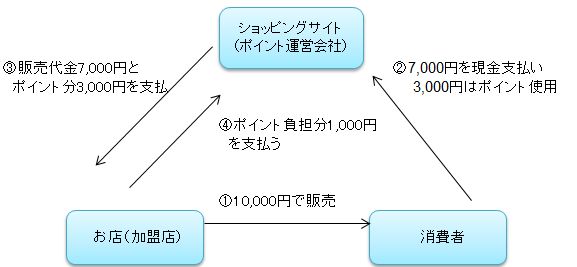

前提

①ネットショップモールで、お店は10,000円の物を販売。

②消費者は7,000円現金で支払い、3,000円分はポイント利用。

③後日、ネットモール(ポイント運営会社)より、7,000円とポイント決済分3,000円の

合計10,000円が振り込まれます。

お店と消費者の処理のみを考えたいと思います。

商品代金を総額で計上するか、純額で計上するかの違いです。

普段はあんまり気にしませんよね?

みんなどちらの処理をしているのでしょうか?

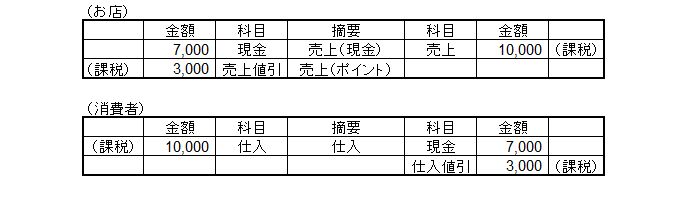

10,000円を課税売上とする場合

上記の消費者の場合、ポイントを利用して買い物をすると、

7,000円のレシートを貰いますよね。

いやいや、でもレシートをよく見てくださいよ!

総額に対して消費税が発生してますよ。

となると、お店の処理はこんな風になりますね。

3,000円の未収入金は、後日、運営会社より入金されます。

レシートの通り、財やサービスの移転は、あくまでも10,000円って考えなんすね。

しかし、そうなると消費者の処理はこうなってしまいます。

確かに購入した側は、総額の10,000円で計上するのかもしれません。

車のエコポイント、住宅エコポイントの際にもありましたが、

確か資産計上すべき金額は、総額で計上していたと思います。

さて、そうなると、消費者の立場にたった時、3,000円の雑収入は課税なのでしょうか?

それについては、次回に上記③の部分について考えるとき、

もう一度考えたいと思います。

7,000円を課税売上とする場合

上記で紹介したレシートはドラッグストア(小売り)です。

ただ、よくホテルをポイントを使って予約した場合は違っていたと思います。

税込10,000円の宿泊費を3,000ポイント使った場合、

差し引き税込7,000円をいつも支払っています。

あっ、もしかしたら税込7,000の内、

消費税だけは別計算で740円(10,000×8/108)なんでしょうか?

まあ、お互い3,000円値引きした、値引きされたとすれば、

この方がシンプルで事が落ち着きます。

収益認識基準の改正を踏まえた処理

自社ポイントではなく、広く利用できる共通ポイントの場合は、

下記の図の③の部分の処理について疑問がありますよね。

上記①の取り扱いが、上記③に影響してくるはずです。

上記③の部分はお店が受け取る3,000円部分に相当するのか、

それとも消費者が行使した3,000円に相当するのか?

まあ、それは次回に考えるとして、今回は①について考えてみます。

平成30年の税制改正で、収益認識基準の改正がありました。

自社発行ポイント会計処理についても、具体的な記載が!

会計上の取り扱いはスルーします。

消費税の扱いは下記の通りになっています。

一度売上も仕入れ総額で計上し、ポイントは対価の返還とするんですね。

これはあくまでも、自社発行の場合ですが。

何となく、売り上げと仕入れについては、共通ポイントの場合でも、

ポイント相殺前の総額で、課税取引とするような感じがします。

ただし、その場合やはり上記③の部分の課税関係が問題となってきます。

ちょうど、○ルカリの問題となった部分です。

まとめ

上記は自社発行ポイントの場合ですが、共通ポイントの場合でも、

おそらくは総額を課税とするのでしょう。

今後はそれを前提に話を進めます。

さてその場合は、上記の③の部分の支払いの処理がどうあるべきかによって、

①と②の処理が変化してきます.