共通ポイントプログラムの会計処理3。運営会社が支払うポイントの処理。

【令和2年1/15付で国税庁からポイントプログラムの税務処理が発せられています】

詳しくは、下記の国税庁のリンクをご参照してください。

事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

共通ポイント制度を利用する事業者及びポイント会員の一般的な処理例

共通ポイントプログラム会計の続きです。

前回までは↓ここです。

前回までに事項について

前回、自社ポイント発行ポイントの場合の国税庁の例を参考にして、

お店の売り上げはポイント控除前、消費者は仕入をポイント控除前で計上することにしました。

またこれを使います。

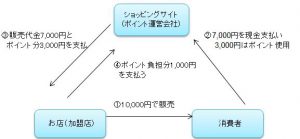

上記①と②の処理は下記の通りで、青の部分が対応しています。

お店の売上と消費者の仕入はポイント控除前で計上されています。

しかし、消費者側の緑色の対応部分がありません。

また、課税とすべきかどうかもわかりません。

今日はその部分、上記の③を考えます。

お店が受け取るポイント相当の処理

③は消費者がポイントを使って支払いが減った分を、

ポイント運営会社がお店に支払う分です。

運営会社が代わりに支払ったので、お店にとっては単に売上げ金の回収先が変わったなど、

いろいろ意見があります。

よくわかりませんがね。

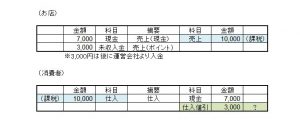

今までの仕訳を生かすと、③の仕訳は下記の通りです。

課税売りは既に10,000計上されてます。

残り3,000円の未回収が終わりました。

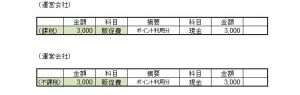

運営会社が支払うポイントの処理

さて問題は運営会社の処理です。

どちらかになるはずです。

緑の部分が消費者の緑部分に対応するはずです。

国税庁の解説は、あくまでも自社発行ポイントであり、

共通ポイントには当てはまらないかもしれません。

ただ、もし仕入はポイント控除前の総額で計上し、ポイント使用分は対価の返還とするのであれば、

これで落ち着きます。

ところが5月の某企業の報道で、③の販促部分は課税はダメだよと言う報道が。。。

キャンペーンなどで貰ったポイントは不課税だと。

ええっ、そうなの?

じゃあ、普通に付与されたポイントを使った場合は、

キャンペーンポイントを使った場合は、

なんすかね?

そんなの消費者はわかりません。

まとめ

商品の購入により付与されたポイントは課税。

でも登録したら○○ポイント貰えるような場合は無償だから不課税。

じゃあ、普通にポイント使って購入した場合はやっぱり課税でいいんすかね?

いいってことのように感じますが。

よくわかりませんが、論文などは抜きにして考えると、

結構楽しいものです。

さて、次回は上記④、お店が運営会社に支払うポイント負担金について考えます。