所得税確定申告書 損失の申告書の書き方その3。第4表はむずかしい。

先日両親の確定申告書を見ていましたが、

損失の申告書って、もっとシンプルにならないものかと思いました。

単純な損失のみで毎年A4用紙2枚を添付するのも大変ですよね。

さて先日の続きとなりますが、

確定申告書第4表 損失申告の記載方法についてです。

今回は、総合課税の譲渡所得がマイナスになった場合、

他の所得と差し引く記載方法についてです。

(もちろん自家用車、メルカリでの日常使い物の売却は、対処外です。)

資料は、まだ僕が会計事務所1年そこらで、

希望に燃えて頑張って勉強してた頃のものの加工です。

ご参考までに。

なお、資料の「㋐」や「①」などは、申告書の番号と連動しています。

前提

今回は譲渡所得がマイナスです。

譲渡のマイナスを他の黒字の所得と相殺します。

相殺する他の黒字の所得は、今回は一時所得とします。

黒字の一時所得200,000とマイナスの譲渡所得-100,000円を相殺します。

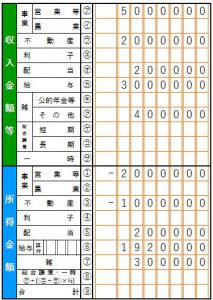

第1表 収入金額と所得金額

収入は上記の文字の部分が、連動してきます。

㋐から㋗には、収入金額を転記します。

①から⑦までも、素直に所得を転記します。

今回、マイナスの譲渡所得と黒字の一時所得を相殺するので、

㋘、㋚、⑧には記載しません。

⑨の合計額にも記載しません。

それらは第4表の損失の申告書で計算をします。

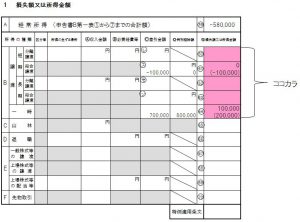

第4表 損失の申告書 1回目の損益通算

元々ごちゃごちゃしている第4表。

今回は更にごちゃごちゃします。

上記の①から⑦までの合計金額を-580,000円を「59」に書きます。

-2,000,000-1,000,000+200,000+1,920,000+300,000=-580,000です。

そして今回は、まずマイナスの譲渡所得と一時所得を相殺します。

「60」から「64」までの間に、プラスとマイナスの所得が記載されている場合、

まず「60」から「64」までの間でプラスとマイナスを相殺します。

下の図の赤い部分です。

相殺後の金額をそれぞれ「61」と「64」に記載しますが、

相殺前の金額を下段に括弧でくくります。

相殺後の金額を括弧の上に記載します。

相殺前の譲渡所得はマイナス100,000なので、「㋜」には-100,000、「61」の下段に(-100,000)。

相殺前の一時所得は、500,000の特別控除後で200,000ですので、

特別の「64」には下段に(200,000)。

これで相殺前の金額がそれぞれ記載されました。

そしてこの2つを相殺。

一時所得(200,000)+譲渡所得(-100,000)=一時所得100,000となります。

よって相殺後の金額は、「61」の上段に「0」、

「64」の上段に「100,000」と記載します。

ひとまずここで、マイナスの譲渡所得と黒字の一時所得との

相殺が終わりました。

更に「59」に記載された-580,000と「64」上段100,000の

損益通算を行います。

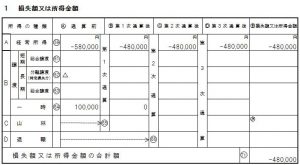

第4表 損失の申告書 2回目の通算

「59」にはそのまま−580,000を転記。

「64」には上記の100,000を記載。

そうすると、下記の通り、-580,000+100,000=-480,000となります。

これで損益通算は完了です。

最後に翌年以後に繰り越す金額の記載を忘れずに。

まとめ 注意点

損益通算って、よくよく考えると面白いですよね。

よーく考えるとわかります。

損失の申告書4表も、上手くできてるなーと感じます。

税理士業界に入り、初めての確定申告の時は、

本当にチンプンカンプンでしたが。

会計事務所職員でも、その記載の仕方を変わらない方は多いです。

さて、次回は分離課税がある場合の損失の申告書の記載についてふれようと思います。